中美竞争AI芯片市场

英伟达率先占领了AI大模型算力芯片市场,市值已超过万亿。与此同时,英特尔、AMD及中国的GPU芯片公司也在竞争中,希望能够在AI算力市场中获得一席之地。

在9月19日于美国圣何塞举行的Intel On技术创新大会上,62岁的英特尔CEO基辛格(Pat Gelsinger)以俯卧撑开场,展现出十足的活力。

基辛格在此次会议上发布了一系列新技术产品,包括基于Intel 4(5nm)工艺的英特尔酷睿UltRa处理器,代号“MeteoR Lake”;预览了第五代至强服务器芯片及其后续产品路线图;并披露了5nm AI芯片Gaudi 3等信息。

此次演讲中,基辛格对AI算力对经济作用的讨论持续近2小时,提到“人工智能”、“深度学习”等相关术语达200次之多。

与此同时,AMD也在同一时间发布了最新的EPYC 8004 CPU,并预计在年底前出货MI300系列AI芯片,以此对抗英伟达。此外,国内的华为、天数智芯等AI芯片厂商也在积极布局大模型训练及推理产品。

基辛格在9月20日对CNBC表示:“我们与AI算力芯片市场领导者英伟达的竞争非常激烈,但Gaudi2和Gaudi3都已迈出了重要一步。市场意识到,AI芯片行业中仍有其他机会。”

市场竞争加剧

2023年,以ChatGPT为代表的AI大模型热潮席卷全球,推动AI向更加通用的方向发展。

然而,算力的稀缺和高昂的成本已成为制约AI发展的关键因素。算力已成为全社会数字化和智能化转型的重要基石,导致智能算力需求激增。

根据AMD首席执行官苏姿丰(Lisa Su)提供的数据,2023年全球数据中心AI加速器的潜在市场总额将达到300亿美元,预计到2027年将超过1500亿美元,年复合增长率超过50%。

英伟达企业运算副总裁曼努维尔·达斯(Manuvir Das)则表示,预计AI的潜在市场规模将增长至6000亿美元,其中芯片和系统可分得3000亿美元,生成式AI软件可分得1500亿美元,英伟达企业软件贡献1500亿美元。

显然,AI算力芯片市场是一块大“蛋糕”。

目前,英伟达在全球数据中心AI加速市场占据82%的份额,并在全球AI训练领域以95%的市场占有率形成了垄断,成为这一轮AI竞争中的最大赢家,市值超过1万亿美元。

与此同时,算力需求的激增直接导致英伟达GPU的紧缺,英伟达A100显卡的数量成为衡量公司算力的标准。

事实上,企业在研发通用大模型时,需关注显卡的数量和价格。OpenAI训练GPT-3.5模型时使用了1万到3万颗英伟达GPU。根据集邦咨询的最新报告,运行ChatGPT可能需要使用到3万块英伟达GPU显卡。而在开源模型方面,LlaMa模型则在2048块80GB A100显卡上训练,算力接近2000 PTOPS。

在价格方面,国内的H800显卡价格已高达20万/张,而A100/A800的价格分别达到15万和10万/张。以2000P算力需求为例,H800 GPU单卡算力为2P,需要1000张,整体价格将达到2亿元;而A800单卡算力约为0.625P,需要3200张,整体显卡价格将高达3.2亿元。

除了购买GPU显卡外,服务器的整体配置运算,包括CPU、存储、NV-link通讯连接等,以及电力消耗、场地租金和运维成本等也需考虑。

目前,A800和H800服务器主要以8卡机型为主,若需满足2000P的算力,就需配置125台8卡H800服务器或400台8卡A800服务器,价格分别为3亿元和5.6亿元。由于H800支持PCIe 5.0和新一代CPU及内存,因此其价格也相应提高,以发挥最佳算力性能。

从大模型训练的角度来看,购买H800的总成本低于A800,性价比更高,且相比搭建CPU的成本也更具优势。这也是英伟达CEO黄仁勋近期常提到的:“买的越多,省的越多。”

当然,如果预算有限,也可以选择英伟达的在线租赁服务DGX超级AI计算系统,提供给企业租用,每个节点配备8个H100或A100 GPU,640GB内存,每月租金为37000美元,从而省去自建数据中心和购买大量GPU显卡的成本。这种租赁方式的毛利率很高,微软的云端算力租赁服务的毛利率高达42%,已成为新的“现金奶牛”。

在国内市场,英博数科、商汤AIDC及其他超过11个智算中心/云厂商也提供类似服务,整体价格比自建价格降低20%以上。

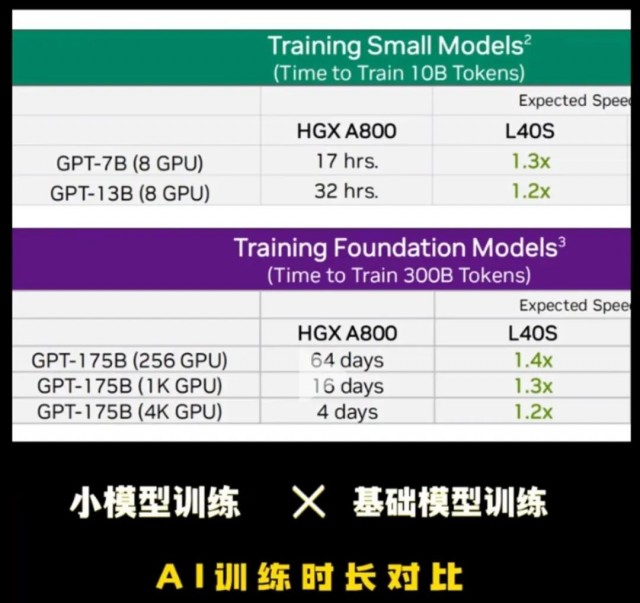

此外,英伟达最新发布的NVIDIA L40S GPU在模型训练效率上也优于A800/H800。一个70亿参数的模型,HGX A800运行需要17小时,而L40S的速度快1.3倍,仅需半天完成;对于一个1750亿参数的模型,L40S一个周末即可训练完成。