随着代工业的财报陆续发布,各家公司纷纷展示了自己的财务状况。

受到宏观经济下行的影响,全球2022年消费电子市场需求疲软,而代工业却逆势而行,交出了一份“普涨”的成绩单。

然而,必须注意的是,由于终端需求对代工订单的滞后影响,代工厂在2022年第三和第四季度已经感受到压力。随着这一“寒意”传导到2023年,市场冲击加剧,不少代工厂采取了降价、减少产能利用率和削减资本支出等措施,为今年的代工业前景蒙上了一层阴影。

全年营收“普涨”,季收已现跌势

作为行业领军者的台积电2022年营收达到751亿美元,同比增长42.6%。利润增长超过70%,同样创下历史新高。第四季度,台积电的营收约1386.8亿元,毛利率达62.2%,营业利润率为52.0%,均为历史最高。

全球代工“榜眼”三星虽然受到多重因素影响,利润暴跌90%以上,但在代工业务上,2022年全年营收仍创下新高,利润约为109.79亿人民币,反映出其先进制程产能的扩大,全年8nM以下的营收占总营收的60%。

相比之下,英特尔在2022年第四季度及全年营收大幅下滑,但其代工业务却呈现增长,代工服务同比增长14%,第四季度营收为3.19亿美元,同比增长30%。

可以说,先进工艺的三大巨头在下行周期中逆势增长,说明它们凭借长期积累具备了较强的抗周期能力。同时,消费市场的疲软对成熟制程代工的影响较大,而对先进工艺的影响相对较小。

在成熟制程的竞争中,联电、格芯、中芯国际和华虹等代工厂商也表现不俗,交出了亮眼的业绩。2022年联电营收约622.41亿元,年增30.84%;格芯2022年营收同比增长23%,达81.08亿美元。

同为国内半导体代工巨头,中芯国际2022年营收突破72亿美元,同比增长34%;华虹则因在成熟工艺上的深耕,全年营收达24.75亿美元,逆势增长51.8%,创下历史新高。

尽管如此,由于行业的整体下行周期,多数代工厂在第四季度的产能利用率开始下降,行业感受到寒潮的到来。例如,联电晶圆出货量同比减少14.8%,整体产能利用率降至90%。

毛利润“分化”,产能利用率持续下探

如果说2022年全年营收保持在基本水准,那么从毛利率的变化来看,成熟工艺与先进工艺之间仍存在差距。

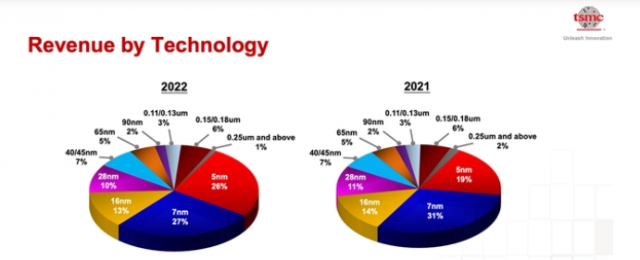

台积电的毛利率在2022年维持在高位,全年毛利率达59.6%,较2021年的51.6%增加了8个百分点,显示出先进工艺的显著贡献。财报显示,其16nM占比13%,7nM占比27%,5nM占比26%,总计超过66%。预计,随着台积电在3nM工艺的量产推进,3nM及其升级版产品在2023年将贡献4%至6%的营收。

而在成熟工艺领域,联电的表现相对突出,平均毛利率增至45.1%,比去年增加了一成以上;而格芯、中芯国际和华虹的毛利率则集中在30%左右,显示出竞争市场的激烈。

此外,由于各家代工厂的工艺定位、产品结构和客户合作的不同,一位业内人士指出,下行周期对那些长期致力于平台建设及制造多元化的代工厂的影响相对较小。

例如,华虹的营收持续增长,得益于其竞争力强的特色工艺组合,并抓住了国内汽车电子和工业电子等高增长行业,进一步提升了营收质量。而格芯在第四季度的智能设备收入大幅下滑,但家庭和工业物联网、通信及数据中心业务则同比增长,因而在多重因素下业绩依然可观。

然而,代工业似乎已行至“龙卷风”中心,难以避免。集微咨询认为,尽管整体表现向好,但毛利率普遍下降,加之终端需求变化反馈至代工的时间差,第三和第四季度已释放出危险信号,第一、二季度的前景不容乐观,产能利用率明显下滑,代工厂需采取多种措施以应对。

有分析指出,第二梯队的晶圆代工厂在2023年第一季度的12英寸产能利用率平均在70%至80%之间,部分甚至降至60%;8英寸的平均利用率则在60%至70%之间,也有部分降至50%左右,显示出明显的下降趋势。

毫无疑问,产能利用率的大幅下降对营收和毛利率的影响是直接而显著的。台积电已承认,受半导体产业库存调整及季节性淡季双重影响,2023年第一季度的营收预计在167至175亿美元之间,同比下降12.2%至16.2%;毛利率预计因产能利用率及3nM初期折旧提升,下降至53.5%至55.5%。格芯也预计第一季度营收在18.10至18.50亿美元之间,毛利率降至27.1%,并表示产能利用率的下降也拉低了毛利率。

多方救火,2023年上半年准备过冬

产能问题显然已成为代工业的新“魔咒”。产业普遍认为,代工产能利用率的回升将从第二季度开始,但要真正回到接近满载的状态可能要到下半年甚至年底。

相关人士指出,从产品结构来看,消费类产品如手机和笔记本电脑仍处于库存消化阶段,恢复终端需求和消费信心尚需时日,因此反映在产能利用率的提升上也需要更长的周期。

因此,集微咨询建议,代工厂一方面可减少人力成本,部分企业已开始裁员;另一方面则应致力于降低资本支出,包括设备投资、扩产调整等。此外,与客户协商提供相应优惠价格,以维持更多订单量。

各大代工厂似乎已在为“过冬”做准备,谨慎调整资本支出。

台积电2023年的资本支出预计在320亿至360亿美元之间,低于最初的400亿美元。联电表示,面对需求低迷,已采取严格的成本控制措施,并尽可能推迟部分资本支出。而中芯国际因着力于成熟产能的扩产及新厂建设,2023年的资本开支将与2022年大致持平。

值得注意的是,最近关于代工降价的消息成为这一“艰难”时期的注解。

有报道称,三星、力积电、格芯等已传出降价消息;而台积电、联电和世界先进等虽然代工价格未变,但私下与客户协调提供优惠,以维持平均销售价格与毛利率。从“供不应求”到纷纷降价,代工厂的价格战已经打响。

尽管产能利用率持续降低,3nM等先进工艺的进度依然在推进。有分析认为,台积电的4/5nM甚至3nM工艺产品仍能保持产销平衡。

无论如何,2023年上半年对代工业而言或许真的意味着“凛冬已至”。