近期科技股市场出现明显分化,核心议题在于两大阵营的表现差异以及未来由AI驱动的潜在转折点。先看一边的积极面:在经历前期波动后,部分厂商的手机销量出现显著提升,市场份额有所回升。另一方面,另一方则受多重因素影响,销量与市值承压,投资者对其未来的增长路径保持谨慎。

在供应链与市场需求的共同作用下,前一交易日的下跌并未掩盖整体趋势的分化。数据表明,全球主要市场中,高端机型的竞争格局正在重新洗牌,国产高端阵营在持续的价格竞争与新机利好叠加下,出现了明显的销量增长。这一轮增长主要来自于新系列与升级机型的持续推出,以及二级市场的定价弹性。

与此同时,关于AI技术的落地与商业化探索,成为行业共识的一部分。投资者普遍认为AI具备长期的增长潜力,但其短期波动性与实际换机动能之间的关系尚未完全明朗,市场对相关的直接驱动作用仍在观察之中。

开年销量波动与市场关注点

市值与市场份额的变化

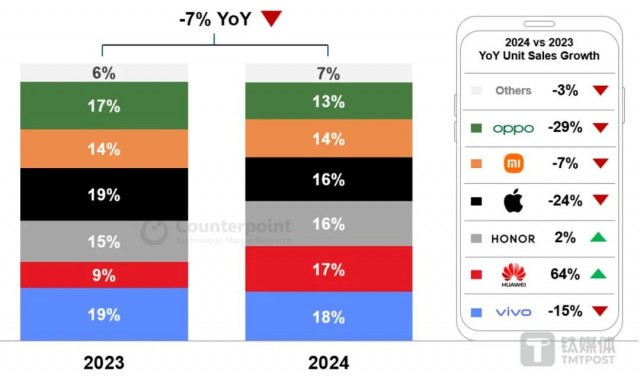

在2023年第四季度,全球智能设备市场曾因新系列的发布而显现出强劲势头,部分厂商在某些区域实现了收入与市场份额的增长。进入2024年,受多重因素影响,年初的销量同比出现下滑,市场对核心设备的升级幅度与定价策略产生了新的讨论。

分析指出,高端机型在激烈竞争中面对来自新兴对手的挑战,且新品与上一代之间的升级幅度成为消费者决策的重要因素。行业观点认为,当代手机市场的创新节奏放缓,消费者对升级的需求与价格敏感性并存,这使得长期增长需要更强的产品力与体验驱动。

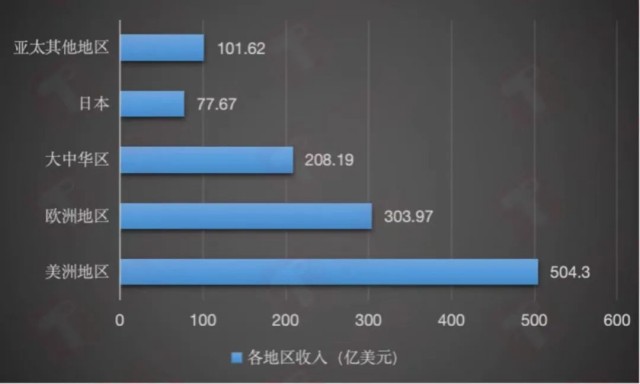

在价格策略方面,部分厂商选择在正式渠道进行降价以刺激需求,这一策略的效果正在市场中持续观察。此前关于区域市场的收入结构显示,若核心市场的增长放缓,将对总体营收结构造成影响,需通过产品多样性与区域布局来平衡。

华为等品牌带动的增长势头

在行业内部的最新数据中,部分品牌在前六周实现了显著增长,提升幅度在50%以上的也有。增长的背后,仍然依赖于旗舰系列与新机型在市场中的热销,以及供应端的产能释放。行业分析师指出,除了主力系列,二级市场的定价波动也在一定程度上推动了销量回暖。

此外,新品如折叠屏与未来代际机型的预热,也为市场带来新的购买信心。市场对即将发布的新型号与系列的期望值较高,投资者对未来数月的增长持乐观态度,但对持续性仍有保留。

在区域对比方面,市场份额的变化显示,早期的份额竞争逐渐从单一区域向多区域扩散,整体格局趋于多元化。分析师指出,未来要实现稳定增长,还需在供应链、渠道管理与价格策略之间找到更好的平衡。

关于AI,业内普遍认同其将成为驱动未来换机周期的重要变量,但短期内其实际促动换机的力度尚需观察。多家研究机构预测,全球新一代AI相关设备的出货量将显著上升,且在不同地区的渗透率将持续提升。中国市场的AI手机渗透率也被多家机构列为未来增长的重要方向之一。

业内人士强调,AI的落地需要在算力、功耗、云端协同与本地使用体验之间找到平衡。复合型解决方案将成为厂商布局的核心,而非单一硬件升级所能完成的变革。

展望未来,市场对AI驱动的换机需求将逐步显现,但在短期内是否会形成稳定的长期增长仍需时间检验。厂商们正在通过提升端侧算力、优化生态体系与服务体验,来提升消费者对升级的意愿。

行业展望与市场不确定性

综合来看,2024年的全球手机市场在高端竞争与价格敏感度之间呈现错综复杂的态势。AI作为一个潜在的增长引擎,正在成为行业普遍关注的焦点。未来几个月,随着新机发布节奏的推进、渠道策略的调整,以及AI应用场景的落地,市场将逐步揭示真实的换机驱动力。

分析师也指出,尽管AI具备潜在的转折点,但对消费者的实际影响需要通过持续的体验创新与成本控制来实现。在全球市场中,厂商需要在创新、成本与用户体验之间找到新的平衡点,才能在未来的竞争中保持优势。

IDC的最新预测显示,全球新一代AI设备的出货量将逐步增长,且在中国市场的占比也将持续扩大。行业专家表示,AI已成为多家厂商的核心战略之一,未来动物性增长更多地来自于云端与本地协同的混合型方案,以及对高端旗舰市场的持续投入。