大模型时代的首位赢家是谁

2022年底,OpenAI通过 ChatGPT 再次点燃了人工智能的浪潮,一场以“大模型”为核心的竞赛迅速席卷全球。但如今,行业关注的焦点已经从规模与算力转向商业化路径、场景落地与效率提升。尽管 AGI 已成为业界共识,投资人和大厂更关心的是如何率先将大模型转化为可持续的商业价值。

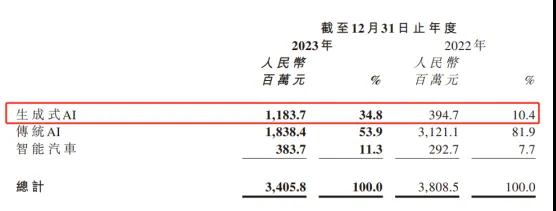

在这种背景下,商汤集团(下简称“商汤”)在生成式AI领域的业绩与策略尤为值得关注。其2023财年业绩报告显示,生成式AI业务收入达到12亿元,成为其成立十年来增速最快的新业务线。这一案例不仅关乎自身转型,也为正在探索商业化路径的同行提供了可借鉴的范式。

商汤在“生成式AI”的商业化闭环

比起单纯追求算力的扩张,商汤将生成式AI作为核心战略,明确将业务划分为生成式AI、传统AI和智能汽车三条线,并将非生成式 AI 业务并入传统 AI,以聚焦资源投向“大模型”相关能力的提升与落地。

在 Scaling Law 的指引下,大规模投入是基本前提。公开信息显示,OpenAI ChatGPT 的能耗等细节凸显了训练与运行成本的高企,而商汤在挖掘商业化潜力上,选择以“模型即服务”(MaaS)为载体,降低客户进入门槛并实现规模化应用。

- 场景化落地:通过在公有云API、私有云定制以及模型定制服务三条路径,覆盖多样化需求,降低企业采购与部署成本。

- 端到端应用:在银行、医疗、教育等行业,基于日日新大模型构建数字客服、医嘱咨询、临床决策支持等真实业务场景。

- C端与企业端协同:企业端新增客户比例高,客单价提升显著;C端调用量在半年内实现近120倍增长,显示出广泛的用户渗透与应用潜力。

生成式AI 的快速成长,推动了传统AI和智能汽车等业务的协同演进。例如,智能汽车领域正借助大模型实现更高效的端到端能力,推动“绝影”系列等产品线的规模化增长。

AI2.0赛点与基础设施的核心作用

在AI的演进路径上,商汤强调从 AI1.0 的感知、理解和内容生成积累到生成式 AI 的广泛应用。其在计算机视觉、语音、NLP、知识图谱等基础能力上的长期积累,为快速落地生成式能力提供了强大支撑。举例而言,在小模型领域,商汤推出的7B级模型在某些场景下已展现出与大厂模型相近的能力水平。

为支撑大模型的训练与推理,商汤自建算力基础设施的布局也发挥了关键作用。自2018年启动算力中心建设以来,SenseCoRe 大装置与 AIDC 智算中心等成为亚洲重要的AI计算基地之一,持续扩展节点覆盖。最新数据表明,商汤的大装置算力达到 12000 petaFLOPS,GPU 数量接近 45000 卡,实现大规模模型训练能力。

在提升算力利用率方面,商汤推出 Deeplink 开放计算体系,推动国产芯片与主流训练框架的适配,覆盖华为昇腾、寒武纪等关键厂商,从而实现规模化、高效能的算力服务。这种“降本增效”的基础设施能力,成为其快速迭代大模型、同时服务多行业客户的重要底层支撑。

据公开信息,商汤的大装置在大模型训练服务中可实现约90%的加速效率,并提供持续30天的稳定训练服务,以及对训练中断的快速诊断与恢复能力。除此之外,系统还支持高达亿级参数级别的并行训练、新的多模态模型和混合专家模型等前沿能力的扩展。

共创未来:产业趋势与潜在机会

IDC 的最新趋势报告显示,全球与中国的AI投资都处于快速增长阶段,生成式AI在全球与中国市场的占比与增速尤为突出。行业共识是,模型能力与商业化路径本是一体两面:需要通过持续创新与广泛场景落地实现共创与共赢。

在中国市场,商汤通过“大装置+大模型”的协同,已经与多家头部企业和机构形成深度赋能关系,包括在手机、金融、医疗等领域的落地应用。这种模式不仅帮助客户降低进入门槛,也为商汤持续迭代与扩展场景提供了稳定的需求来源。

未来趋势方面,三大方向值得关注:

- 场景化落地与行业定制:更多企业通过 MaaS 与私有化定制,获得可控、合规且高效的生成式能力。

- 多模态与端到端解决方案:跨模态的理解与生成能力,将成为企业级应用的关键竞争力。

- 算力基础设施的规模化与开放生态:通过开放算力、开放模型生态,降低行业进入成本,提升协同效率。

总结而言,大模型时代的“首位赢家”并非单纯以规模论英雄,而是在商业化路径、场景落地、算力基础设施与生态协同等多维度共同作用下实现的综合胜出。商汤的路径显示,深耕基础能力、持续投资于生成式模型的迭代能力,以及在多行业场景中快速落地,是当前最具可持续性的竞争逻辑。