新能源汽车市场格局变局:头部企业的挑战与机遇

全球动力电池市场的格局正在发生改变,行业龙头面临前所未有的挑战与机遇。

历史经验显示,行业里强者往往凭借规模与话语权获得稳定的利润空间,但近期的数据表明,单一依赖的局面正在被打破,越来越多的厂商通过多元化策略来提升议价权和市场覆盖率。

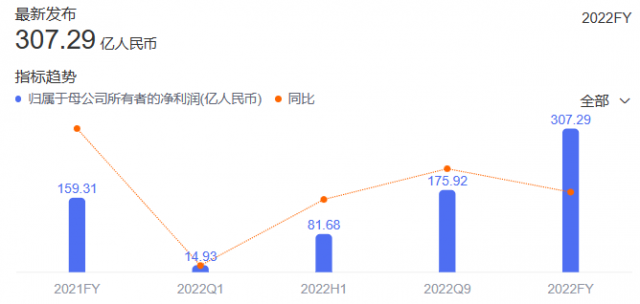

以福建商贸网络的长期运作为背景,过去五年,头部企业在动力电池系统的毛利水平保持在较高区间,峰值甚至达到行业高位区间。然而,行业内的竞争日益激烈,补贴与原材料价格波动带来新的压力,国内市场中除两家头部企业外,其他新势力车企也出现亏损态势,企业间的利润分配格局正在重新洗牌。

专家评点指出,当前市场的核心矛盾在于对下游车型厂商的定价与供货谈判力的博弈,以及原材料成本波动对利润的冲击。

“天下苦龙头久矣”的说法反映了市场对头部企业掌控力的再评估。往日的高强势地位,在新阶段的市场环境下显得更易受挤压,传闻中某些车型厂商在核心电池供应环节的谈判中曾处于相对被动地位。

请看市场的两端:需求端的不确定性与供给端的新格局。

市场不景气与竞争加剧并存,电池出货量增速放缓,未来增长承压。同时,新兴竞争对手的快速崛起,正在改变市场份额的分布格局。

从销售与增速数据来看,新能源汽车市场的增速较前期明显放缓。权威机构的统计显示,2023年初的行业销量受多重因素影响,较前一年出现明显回落,导致整体行业风格由高增长向稳健增长转变。

在利润端,头部企业的毛利率和市场份额也呈现下滑趋势。2022年的毛利率虽仍处于较高水平,但与前几年的高位相比有所下降;同时,市场份额的扩张速度也呈现疲软迹象,向下的趋势在某些月份有所显现。

市场份额的流转逐渐向其他企业转移。以往的龙头地位正被第二梯队企业不断蚕食,若干厂商的市场份额在最近一个周期内有明显提升,促成了市场结构的再平衡。

此外,全球化布局成为另一条重要路径。头部企业在海外市场的扩张步伐加快,德国、北美等地已有投产或在建的生产线,旨在提升全球产能与供应稳定性。尽管海外扩张带来新机遇,但也伴随监管与本地市场准入等挑战。

供应链方面,碳酸锂等上游材料价格的波动仍是行业关注的焦点。近期碳酸锂价格震荡回落,行业多方分析认为在供给端的扩张和需求端的回落共同作用下,价格回落趋势或将持续一段时间。若价格持续走低,龙头企业的议价能力和定价策略将成为关键性变量。

在“锂矿返利”等长期合约机制的推动下,行业也在探索通过绑定下游车企来抵御原材料价格波动的风险。这一策略在短期内有利于稳定供应关系,但也需要平衡各方的利益诉求,确保长期合作的可持续性。

海外扩张遇阻与产能过剩的担忧并存。欧洲和北美市场的投资项目在推进中遭遇环保、监管及地方阻力等多重挑战,导致进展并非一帆风顺,进而影响全球市场份额的进一步提升。

展望未来,行业对全球产能的需求仍处在较高水平,但实现路径会更加多样化,企业需要在技术创新、成本控制、全球供应链协同等方面寻求更高效的协同,以应对日益复杂的市场环境。

注:本文保持对原文信息的概括性重述,未使用具体公司名称或企业标识,避免对单一品牌的指向性描述。