全面降价行动引发的市场冲击与竞争格局变化

在销量与利润之间,曾数次成为全球关注焦点的企业家,选择了以市场份额优先的路径。

2023年第一季度,价格战初显成效:全球交付量达到422,875辆,刷新纪录,超出华尔街预期;总营收同比增长24%至233.29亿美元。

但代价同样存在:净利润同比下降24%至25.13亿美元,汽车业务毛利率降至21.1%,同比下滑11.8个百分点。

现实的商业环境不允许“既要又要还要”。目标很明确:在短期内牺牲利润以争取市场份额。即使毛利率和利润双降,也要继续降价以推动销量,年度交付目标瞄准200万辆。

早在2017年,这位企业家就预言过:若通过改进降低成本,而其他企业需要牺牲利润来跟进,那么竞争或许会趋于消失。

如今,以上价格为核心的竞争进入更为激烈的阶段。

降价压力与价格战的扩散

在财报发布前一天,目标市场的主力车型再次下调价格,降幅在4.7%至6%之间。与此同时,分析师在财报电话会环节对市场演化提出了“零利润销售”的说法,表示从技术角度看,此举确有可能实现。

核心理念是:在竞争中通过成本控制与价格策略实现生存与扩张。

原理的核心在于:物竞天择,适者生存。

降价成为推动增长的关键工具,这是一场跨越17年的价格拉力赛的新阶段。

历史与未来的脉络

早在2006年的公开披露中,创始人就表达了用高价车型盈利来支撑更低价车型的策略。经历从高端跑车到大众化的路线,向更低成本、更高性价比的目标前进。

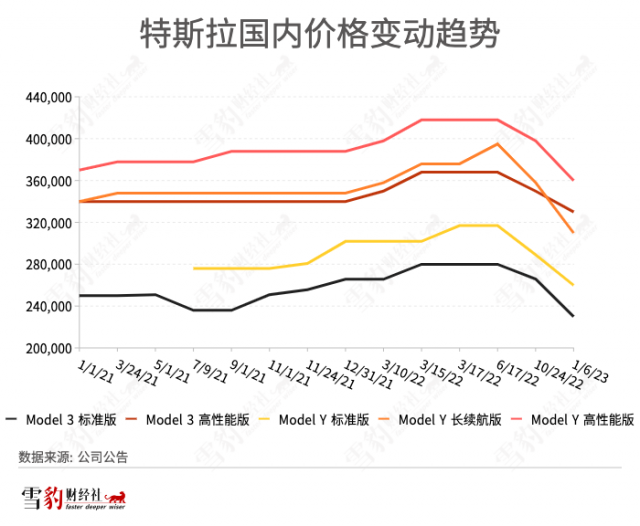

今年以来,降价以往所未有幅度展开,成为市场关注的焦点。

一月初,主力车型在若干市场的售价被下调,随后一周扩散至多地市场。过去两个月,主要市场均出现了全面降价,部分地区也对型号进行了价格调整。

分析机构普遍认为,降价提升了市场销量,标志着2023年全球电动汽车行业进入激烈竞争期。投资机构也把当前阶段描述为“战争状态”,预计定价策略将保持激进。

在中国及其他地区,降价引发了新一轮的价格战潮,传统车企与新势力不得不以直降、变相降价或低配策略进行回应。

备受瞩目的低价新车型或将成为更具攻击性的“杀手锏”。

从历史的时间点看,平价车型的推进被视为改变市场结构的关键。分析师与经销商普遍认为,若价格降至极低水平,市场份额将显著提升。

在早期的公开场合,创始人曾展望未来3年实现更具竞争力的平价车型。从此前的高价策略到实现成本控制的平价路线,品牌形象与市场格局都在发生改变。

平价车型的出现,可能使在美国的新能源汽车市场中,领先地位更为巩固。若将新车价格降至更低水平,市场份额的提升潜力被认为非常巨大。

业内人士指出,平价车型与降价的差异在于前者扩展了潜在消费群体,而后者只是降低了价格。

更大目标的伏笔

完整的宏大计划显示,低价车型的目标销量远超当前主力车型销量的两倍,这背后隐藏着更深层次的战略目标。

价格战的深层逻辑

在以降价换销售的长期战线上,2023年的行动并非意外。曾经供不应求的局面在某些阶段有所缓解,出现了供过于求的信号。市场环境与宏观经济的变化,使降价成为提升销量的直接手段。

另一方面,随着新能源汽车渗透率提升、规模效应增强及原材料成本下降,新能源车价格继续下行已成为大趋势。

据市场研究数据,某区域新能源车型的交付均价已首次降至传统燃油车的水平之下,呈现出明显的成本竞争优势。

此外,降价背后的利润空间仍然较大,核心在于成本控制的效率和规模化生产带来的回报。投资者日上,相关方强调了成本减少的趋势与未来售价调整的灵活性,以及在自动驾驶技术尚未成熟前以较低利润率销售更多车辆的策略选择。

这一系列措施共同推动了企业在价格战中的底气与灵活性。