2024年首个工作日,蜜雪冰城和古茗先后向港交所递交招股书,围绕“新式茶饮第二股”的竞争再次升温。自奈雪的茶于2021年在港交所上市后,过去两年多时间里,新茶饮赛道始终未出现第二家成功上市的企业。

随着行业进入竞争更激烈的新阶段,冲刺资本市场正成为头部茶饮公司的共同选择。2023年8月,茶百道已向港交所递交招股书,此外,喜茶、沪上阿姨、霸王茶姬、新时沏等品牌也多次传出筹备赴港上市的消息。

根据灼识咨询数据,全球现制饮品市场仍保持增长。按终端零售额计算,到2028年,市场规模预计将达到11147亿元,在全球饮料市场中的占比接近一半。

业内普遍认为,茶饮企业集中冲刺上市,一方面会推动行业进一步成熟,另一方面也将加剧市场竞争。上市并不是终点,未来的新茶饮行业仍将同时面对机会与挑战。

前九个月盈利表现亮眼

1月2日,蜜雪冰城正式向港交所提交上市申请,联席保荐人为美银、高盛和瑞银集团。同一天,古茗也递交了招股书,联席保荐人为高盛和瑞银集团。

招股书显示,蜜雪冰城创立于1999年,最早由创始人张红超在河南郑州经营一家刨冰小店发展而来。如今,品牌主要为中国及海外消费者提供现制果饮、茶饮和冰淇淋,旗下拥有“蜜雪冰城”与“幸运咖”两个品牌,核心产品价格通常在2元至8元之间。

古茗创立于2010年,首店开在浙江大溪镇。其门店聚焦大众现制茶饮市场,产品主要包括果茶、奶茶、咖啡及其他饮品,价格通常在10元至18元之间。

从商业模式来看,两家公司都依靠加盟体系实现快速扩张,同时都在下沉市场建立了较强覆盖能力。

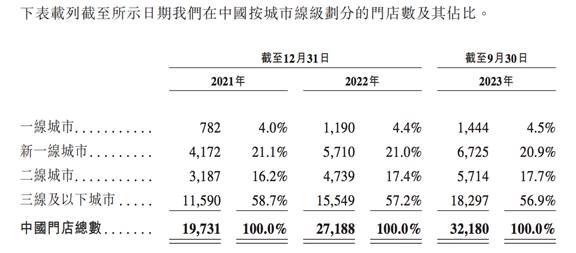

截至2023年9月30日,蜜雪冰城门店数量已超过36000家,其中海外门店3973家,覆盖中国及海外11个国家,且超过99%为加盟门店。从城市分布看,一线城市门店占比仅4.5%,二线及以下城市门店占比达到74.6%,其中三线及以下城市占比为56.9%。

2023年前九个月,蜜雪冰城门店网络共售出约58亿杯饮品。按照门店数量和出杯量计算,灼识咨询认为其已成为中国第一、全球第二的现制饮品企业。

截至2023年12月31日,古茗门店总数为9001家,其中直营门店仅6家。其门店中近八成位于二线及以下城市,约38%的门店分布在距离城市中心较远的乡镇区域。2023年,古茗门店共售出现制饮品12亿杯。

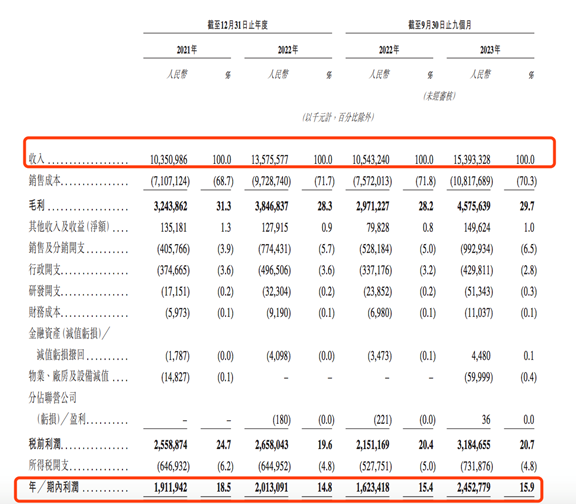

财务方面,蜜雪冰城在2022年全年及2023年前九个月,门店网络分别实现约300亿元和370亿元终端零售额;同期营收分别为136亿元和154亿元,同比增长31.2%和46.0%;净利润分别为20亿元和25亿元,同比增长5.3%和51.1%。

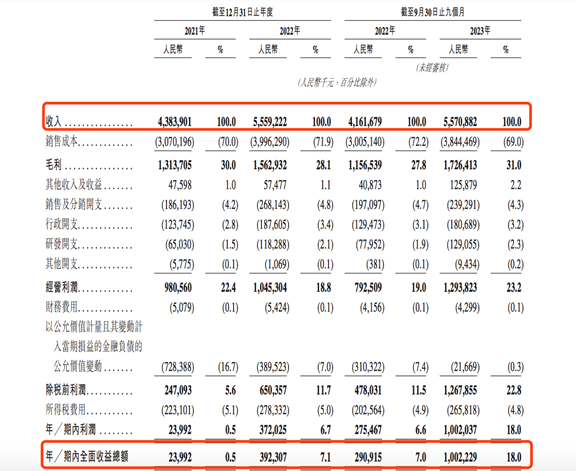

古茗方面,2023年GMV达到192亿元,同比增长37.2%。2021年、2022年以及2023年前九个月,公司营收分别为43.8亿元、55.6亿元和55.7亿元;期内利润分别为2400万元、3.72亿元和10亿元;经调整利润分别为7.7亿元、7.9亿元和10亿元。

两家公司的收入结构也较为接近,主要来自向加盟商销售商品和设备,以及提供加盟服务。具体包括加盟费、管理费、培训费,以及向加盟门店销售食材、包装材料、设备设施和运营物资等。

扎堆IPO背后,上市并非易事

2023年被视为新茶饮竞争明显加剧的一年。价格战、加盟扩张、下沉市场布局、出海尝试以及集中筹备IPO,成为行业内最突出的几条主线。随着奈雪的茶率先登陆港交所,围绕“第二股”的竞争也持续升温。

目前,茶百道、蜜雪冰城、古茗均已向港交所递交招股书,其他多个品牌也被市场传出有赴港上市计划。不过,从现实情况看,茶饮企业的上市之路并不轻松。

以蜜雪冰城为例,此前公司曾尝试在A股上市。2022年9月,中国证监会官网曾显示其A股上市申请已获受理并预披露招股书,但此后进展有限,直到2024年1月才转向港交所递交申请。

业内分析认为,许多新茶饮品牌选择港股,主要是因为其较难满足内地主板上市要求,同时A股排队时间较长,也会增加企业发展的不确定性。

值得注意的是,不少茶饮品牌近年都在放开加盟政策,希望借助加盟实现更快扩张。但加盟模式在高速发展过程中,也伴随着管理、监督和品牌一致性方面的风险。蜜雪冰城就在招股书中提到,加盟业务模式存在多项潜在风险,这些因素可能对公司声誉、经营业绩和业务前景带来不利影响。

从已上市企业的表现来看,资本市场对新茶饮的态度也并不算乐观。奈雪的茶在2021年和2022年均录得亏损,直到2023年上半年才实现扭亏。与此同时,其股价在过去一年持续走低,市值较上市初期明显缩水。

此外,资本对新茶饮赛道的投资热度也有所减弱。数据显示,2023年以来,行业融资事件数量虽然有所回升,但披露的融资总金额明显下降。2023年前十个月,新茶饮融资金额合计仅11.6亿元,较2021年下降超过八成。

整体来看,2024年的新茶饮行业仍将维持高强度竞争。上市、出海、下沉和拓店,依旧会是各大品牌绕不开的关键词,而在这些方向上的较量,也将加快行业优胜劣汰的进程。