近期,全球资本市场因美国银行股问题而充满不确定性,投资者的情绪紧张,迫切期待一些好消息。

而今天,这个好消息意外降临。

在大盘整体下行的压力下,A股半导体行业却逆势而上,展现出令人振奋的走势。

即使在三大指数一度跌幅超过1%的情况下,专门跟踪半导体行业的半导体ETF(159813)仍上涨了2.85%。

显然,市场对半导体的乐观预期迅速回归。

那么,这一波半导体的集体上涨究竟源于何处?

01 强烈消息面刺激

这次半导体的上涨与几条重要消息密切相关。

其中一个是在昨日的国务院总理记者会上提到的新一届政府施政目标,强调了“集中力量推动高质量发展”,并指出需要提升科技创新能力。

此外,最近通过的国务院机构改革方案中,重组科学技术部的计划也传递出强烈的信号,表明我国将集中力量发展科技,标志着自主可控进入攻坚阶段。

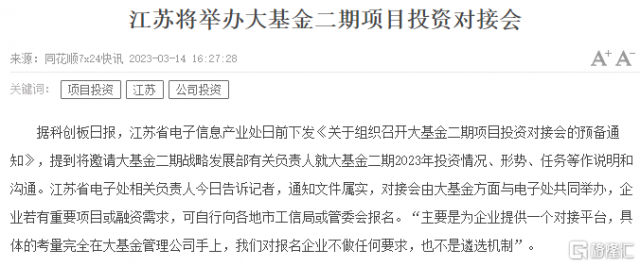

而在执行层面,3月10日有消息称国家大基金重要人员的变更,市场期待大基金二期的投资活动将重启。

今天又有报道称,江苏省电子信息产业处发布了关于召开大基金二期项目投资对接会的预备通知,确认将邀请大基金二期战略发展部负责人说明2023年的投资情况和任务。这一消息表明,半导体新一轮的攻关行动已经展开。

江苏作为我国半导体的重要基地,其动向具有极大的信号作用,证明半导体行业的攻关行动已经开始。

更引起市场关注的是社交平台上的“小作文”,其中提到华为和中芯国际,这两家公司代表了中国半导体的设计与生产水平,也是国家半导体行业突围的重要方向。这一逻辑使得市场对中芯国际的信心倍增。

众所周知,半导体制造依赖于先进制程,谁拥有先进制程,谁就占据核心竞争力。台积电之所以能在半导体制造领域占据一席之地,就是因为持续领先的制程技术。

例如,中芯国际自荷兰的最先进光刻机暂停供应后,一直在7nm制程的研发上受阻,尽管有N+1等替代方案,但离完全达到7nm制程仍有一定差距。

如果有了新的突破,或者通过芯片堆叠技术将14nm提升至7nm的效果,那么这将是重大利好,也将更好地满足国内市场的需求,增强中国半导体的突围信心。

02 国产替代,最强逻辑

国产替代的逻辑在2018年美国限制半导体行业时已经开始显现,尽管过去几年情况有所变化,这一逻辑依然有效。

从广义上看,中国的半导体市场规模已超过1万亿,占全球市场的34%,领先美国(27%),远超欧洲和日韩。中国是全球最大的终端电子产品制造国,智能手机、电脑和家电的产量均为全球第一,庞大的下游需求催生了对半导体零部件的强劲需求,更重要的是,在这些产品中,国产品牌的占比不断增加。

截至目前,中国仍需大量进口半导体产品,以满足生产需求,进口额以千亿计。

这延伸出国产替代的硬逻辑:

- 需求是根本推动力,需求存在,生意就有;

- 只要需求足够大,就有可能突破难关。

正是这一逻辑,使得国内半导体行业在技术和经营上都取得了进展。

以设备为例,上海微电子已成功研制出28nm沉浸式光刻机,并预计在年内交付,尽管与国际顶尖的7nm和5nm光刻机仍有差距,但差距已大幅缩小。此前,国产光刻机还停留在90nm,这意味着90%的国产芯片制造现已实现设备自给自足。

在射频产品方面,卓胜微已宣布进入华为产业链,尽管因美国禁令与双方合作出现变数,但至少表明国产产品已具备进入大公司范围的能力。

以中芯国际为例,2018-2021年,其营收从230亿增长到356亿,年均增长率为16%;净利润也从3.6亿增长至112亿,年均增长率达到314%。

北方华创的营收从2018年的33亿增长至2021年的96亿,年均增长率为42%;净利润由2.83亿增至11.93亿,年均增长率为61%,盈利能力持续提升。

这两家公司在2022年前三季度的营收和利润已超越2021年全年。

在商业世界中,推动力来自对利润的追求,中国庞大的市场需求意味着巨大的利润。尽管国产半导体公司目前实力尚不及西方国家,但在国家支持和市场需求的助力下,发展前景可期。

03 投资观点

熟悉A股的股民都知道,半导体概念有两个明显的特征:产业景气周期和政策驱动。

每个特征下的涨跌幅度均相当可观,几乎屡试不爽。产业景气周期大约每四年一个轮回,目前正处于因过剩而导致的下行周期,但由于疫情和国际局势等因素,这一周期被延长。

不过,随着半导体库存逐渐见底,经济持续复苏,研究机构普遍认为半导体见底周期或许将在下半年到来。

而第二个特征则是在不断增强。

从重组科学技术部,到高层领导调研集成电路企业发展,再到国家大基金人员变更,及新总理的讲话,均为行业带来重要利好。这意味着后续不仅会有更多政策出台,资金也会随之流入。

这是一笔初始资金达千亿的投资,预计后续民间资金将大幅增加。

强力政策驱动与大量资金支持将共同助力半导体行业的发展。

此外,随着ChatGPT、卫星计划、数字经济等概念的兴起,市场情绪被极大点燃。

因此,目前正是布局半导体的良机。

考虑到过去几年半导体板块的深度调整,当前估值已具吸引力,政策驱动强烈,基本上没有前科问题的半导体概念股值得关注。

建议关注三大主线:第一,基建投资方向,尤其是在集成电路设计、芯片制造等产业链环节的龙头企业;第二,国产替代背景下被卡脖子的领域中有布局的龙头;第三,选择半导体相关ETF,将专业的事情交给专业的基金经理处理,虽然收益不如单一龙头高,但更具确定性和安全性。

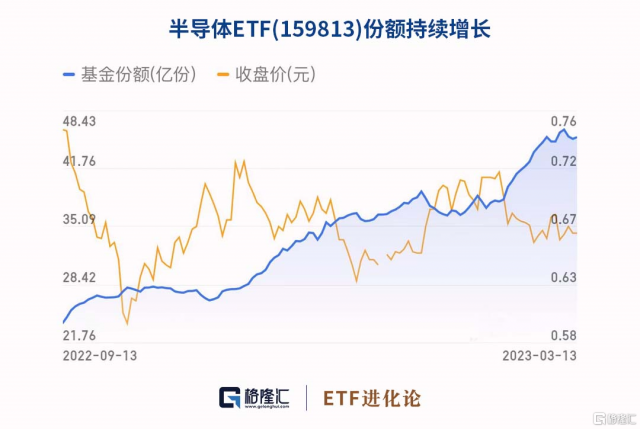

A股中表现良好的半导体ETF不在少数,例如今日上涨2.85%的半导体ETF(159813),该ETF的最新规模为31.1亿,跟踪国证半导体芯片指数,成分股涵盖沪深市场30家半导体上市公司,行业集中度高,前十大权重股包括北方华创、中芯国际、紫光国微等龙头企业。

在经历调整后,今年以来半导体ETF已上涨6.69%,领涨市场,资金持续流入。