随着个人电脑芯片需求持续乏力,半导体行业整体承压,市场中的领先企业利润面临下滑。

据相关媒体披露,该公司在2023财年第二季度实现营收53.59亿美元,同比下降18%,环比基本持平;净利润为2700万美元,同比下降94%,去年同期为4.47亿美元,非美国通用会计准则下净利润同比下滑44%。

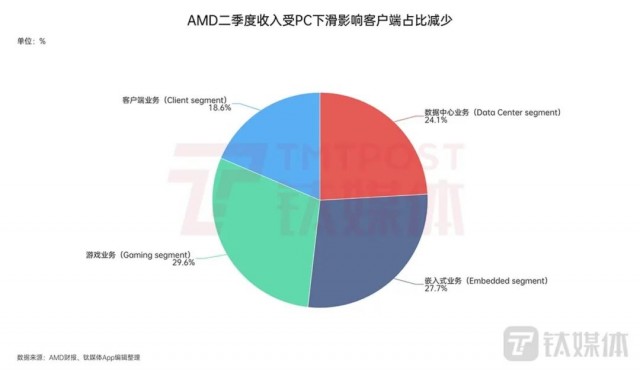

其中,作为核心支柱的客户端业务在二季度实现9.98亿美元营收,同比下降54%。而备受关注的数据中心业务也出现营收与利润双降,营收同比减少11%,运营利润同比下滑69%。

在财报会上,CEO 表示为提升中国市场收入,将探索为中国客户开发 AI 加速器方案和产品,拟仿照其他厂商推出符合出口管制要求的中国特供版本芯片,并预期第三季度数据中心营收将实现两位数的环比增长。

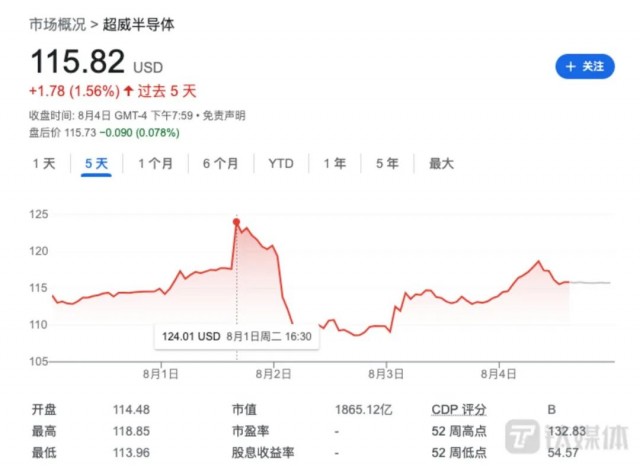

尽管如此,市场反应并不如意。财报公布后,股价开盘不久即下跌,随后出现波动。截至发稿前,过去三日股价约下跌7%,市值蒸发约57.20亿美元。

从年初至今,该公司在 AI 计算力需求拉动下推出多款 AI 加速产品,力图缩小与行业龙头之间的差距。但与对手相比,股价涨幅与市值差距依然显著,处于行业三巨头中的相对滞后位置。

PC 业务承压、数据中心仍在寻求增长点

行业内最大的竞争对手在二季度对 PC 市场前景表达了较为乐观的判断,指出家庭和企业级计算需求稳定,但同时强调整体市场仍面临挑战与恢复的不确定性。

全球两大芯片巨头中,PC/客户端业务和数据中心业务的收入结构正在经历调整。业内人士表示,消费电子周期性波动仍在持续,短期内两家公司对 PC 市场的依赖度仍较高。

戴尔等业界分析人士指出,消费电子周期的复位修正可能需要数个季度的时间才能逐步完成,今年整体仍处于“复位”阶段。

该公司收入结构主要由数据中心、PC、游戏和嵌入式四大板块构成。

二季度数据中心板块实现营收13.21亿美元,同比下降11%,环比增长2%;运营利润为1.47亿美元,同比下滑69%,环比持平。财报指出,企业级市场需求疲弱,以及云端客户库存水位偏高,导致第三代服务器处理器收入下降。

CEO 表示,数据中心环境变得更加复杂,AI 部署在扩大,但云服务商对除 AI 外的开支在收紧,企业级新增服务器部署依然谨慎。不过综合来看,预计下半年数据中心业务将较上半年显著提升。

PC 业务方面,二季度以 PC 芯片为主的客户端业务营收9.98亿美元,同比下降54%,但环比上升35%,在总营收中的占比由上季度的13.8%升至18.6%,仍低于去年同期的约33%。该业务实现0.69亿美元运营亏损,较上季度1.72亿美元亏损有所收窄。

其他业务方面,二季度游戏业务营收为15.81亿美元,同比下降4%,主要受游戏显卡营收下滑影响;嵌入式业务营收为14.59亿美元,同比增长16%,主要来自工业、医疗、汽车等领域的需求,但通信市场疲软导致环比下降7%。

总体来看,受消费电子需求下滑影响,多项业务出现同比下滑或收缩,嵌入式业务成为为数不多的增长点,AI 与数据中心仍未能有效补充整体业绩压力。

与此同时,竞争对手的业绩表现却在继续改善。市场普遍预期将有更多利好来自 AI 相关应用与云端部署的扩张,这将直接影响行业格局与投资者信心。

产业链与产能方面,相关公司已与供应链密切协作以提升产能,计划在第四季度实现大量出货和供货能力的提升。目前,MI300 系列芯片正进入客户送样测试阶段,预计今年第四季度实现量产并进入广泛供货阶段。

在全球数据中心市场层面,当前该领域的营收仍处于相对领先者之间的竞争态势,其中一家对手的季度数据中心营收显著领先,另有多家也在加速扩产与产品迭代。不同公司在 AI 大模型训练与推理方面的路线图各不相同,行业前景将更多地取决于算力生态与软件平台的协同发展。

展望未来,行业分析人士普遍认为,在 AI 推进与云计算扩张的背景下,数据中心与 AI 加速领域仍具备长期增长潜力,但短期内的波动与竞争格局将持续对公司股价与投资者情绪产生影响。