与前些年高涨相比,云计算的吸引力正在趋于平稳甚至出现回落的迹象。

近期,腾讯云与智慧产业、百度智能云等相关业务出现裁员传闻。虽然官方强调盈利能力给出的信号,但从整体趋势看,云计算成为裁员潮的重灾区,行业内不乏资源整合与机构缩减的动作。

另一方面,价格竞争却在继续升温。曾经以“降价争市场”为主导的手法在部分厂商间不断出现,反映出云计算在向企业级(To B)市场深入的过程中,尚未建立起可持续的盈利模型。与To B行业的其他环节类似,资金与耐心成为核心瓶颈,低毛利、高内耗使云计算从战略级别转向战术性博弈,行业整合被提上日程。

01 成云

阿里云是国内云计算起步较早的玩家之一。

2009年,阿里云计算操作系统“飞天”推出,作为从零开始自主研发的IaaS产品,马云将其视为企业级云计算的关键。面对市场对云计算的怀疑,阿里云在早期就不断通过内部试验和对标,确立长期投入的信心。

当年互联网行业经历波动,主要领导人对云计算的态度分歧明显。比尔·盖茨、马化腾等对云计算的普及速度各有判断,但马云坚持云计算对于阿里巴巴的长期存活价值,将其视为核心增长点之一。

这个立场也获得了对标案例的支撑。以电商为核心业务的巨头在数据流动与服务器主动权方面的需求相同,早期的成本控制与高效运维成为决定性因素。阿里云在持续的投入下,逐步形成了稳定的盈利能力,成为云计算领域的稳健玩家之一。

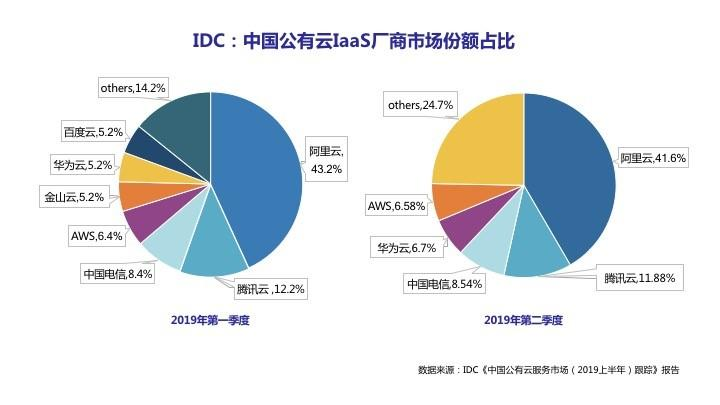

2011年前后,国内云计算市场进入百花齐放阶段,腾讯、百度也逐步进入云计算领域,运营商也加大投入,逐渐将原有的对公服务资源转向云计算。与此同时,独立云服务企业如UCloud、七牛云、青云等,以及金山云、美团云等新势力陆续进入市场,云计算生态逐步成形。

在产业链的分工上,底层基础设施(IaaS)仍具高度灵活性和标准化优势,便于企业按需定制;但在安全性与稳定性等关键指标方面,各家差异趋于缩小,行业竞争逐渐从“比质量”转向“比体量”。

同样,价格战成为市场争夺的常态。早在国内厂商降价潮出现前,海外头部玩家已经在价格战中较劲。随着全球市场的竞争加剧,国内云厂也被迫降低毛利率,IaaS 的利润被压缩,竞争进入白热化阶段。

时至今日,国内云计算市场趋向红海,先前在基础设施上的高额投入需要通过规模效应来回收,而扩大市场份额的压力使得厂商在价格战中持续“背水一战”。

02 致雨

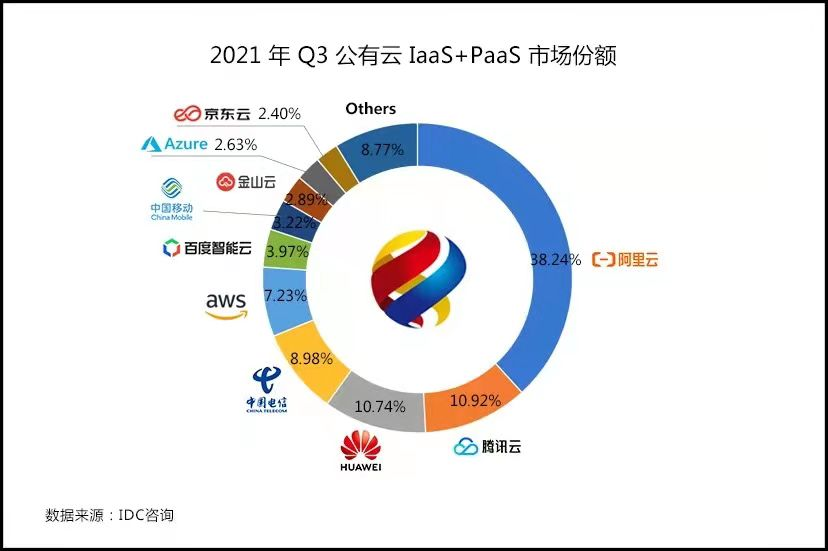

马太效应在云领域再次显现,市场风声不断,头部玩家主导局面。

2020年前后,部分龙头企业的对外服务也出现调整。以云服务生态为核心的布局需要持续投入,若缺乏足够的资金与用户规模,服务的扩张与更新就会出现断裂,进而影响整个生态的健康发展。

公开资料显示,公有云市场被少数大型玩家所主导,中小厂商在市场份额与盈利能力上遭遇挑战。这种格局下,部分企业选择退出或缩减公有云相关投入,转向差异化或并购整合,以提高存活与竞争力。

在第二梯队中,仍在勉力维持的企业往往伴随盈利能力不足、扩张受限等困境。以金山云、UCloud、青云等为例,曾经的市场份额与创新能力难以持续,面临出清与整合的压力。

与此同时,头部厂商则通过差异化策略寻求突破。百度强调云计算与AI的融合,在组织架构层面进行重组,将AI体系与云平台资源打通,以AI赋能云服务,寻求新的增长点。阿里则通过“云钉一体”等策略,将云服务深度嵌入企业应用场景,进一步巩固基础能力并拓展产业链条。

腾讯则以生态整合为核心,推动云计算作为工作协同的连接器,在SaaS与行业应用上持续发力。华为云也在云-边-端协同上继续扩张,推动混合云与定制化解决方案的发展。

03 逆温

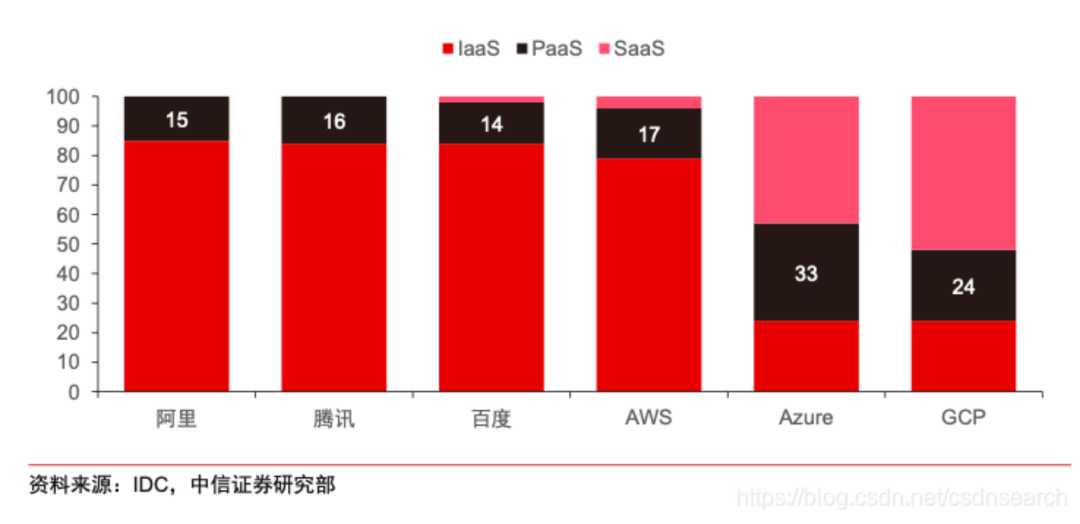

尽管各家纷纷布局并持续投入,但当前能够实现盈利的仍以阿里云为主。这在一定程度上反映出国内云计算整体仍以IaaS/基础设施为主,SaaS在全球云市场的贡献与国内市场的占比存在差异。统计显示,全球SaaS在公有云收入中的比重较大,而在国内市场,SaaS所占份额仍相对偏低,云厂商也普遍通过合作伙伴关系来推动SaaS落地。

在公有云与私有云的取舍上,市场偏好公有云以实现规模化、成本控制与快速迭代。私有云在安全性和定制化方面具有优势,但高昂的设计与运维成本使其在多数场景下难以成为主流选择。未来市场需要更加私人化、定制化的云计算服务,以满足产业升级阶段的多样化需求。

随着中小厂商的并购与退出,国内云计算市场正处于清理阶段。在国家产业升级的背景下,云计算的角色将更加聚焦于提供端到端的全栈服务,帮助传统产业更好地上云、转型与升级。