6月27日消息,IDC《中国季度乘用车市场数据追踪报告》显示,2022年中国新能源乘用车市场规模接近600万辆,对乘用车市场的渗透率达到27.6%。新能源车在过去两年实现快速增长,成为乘用车市场中最具亮点的板块之一。

相较传统燃油车,新能源车带来全新的驾驶与出行体验。围绕新能源车,产业链正在进行升级与调整,车联网、智能化成为供应商与车企关注的新焦点,市场也在涌现更多新机会。

2023年,针对智能汽车市场的调研显示了若干关键趋势:

- 新能源乘用车市场规模快速增长,加速智舱、智驾功能在乘用车中的落地;

- 自动驾驶和智能座舱成为车联网市场的两大热点领域;

- 作为车联网基础设施的汽车云市场,将迎来井喷式发展。

新能源车出货量提升 加速产业智能化转型

数据显示,2023年第一季度,新能源乘用车市场在政策波动背景下仍实现逆势上涨,头部新势力与传统车企在电动化转型方面都取得阶段性进展。

新能源乘用车市场渗透率持续提升,IDC预测2023年中国乘用车市场新能源渗透率将超过30%。

研究人员表示,乘用车是市场的重要组成部分,其电动化与智能化水平反映着整体行业的发展水平。电动化为智驾与智舱落地提供了更为稳固的底层架构,是推动车辆智能化的重要驱动。

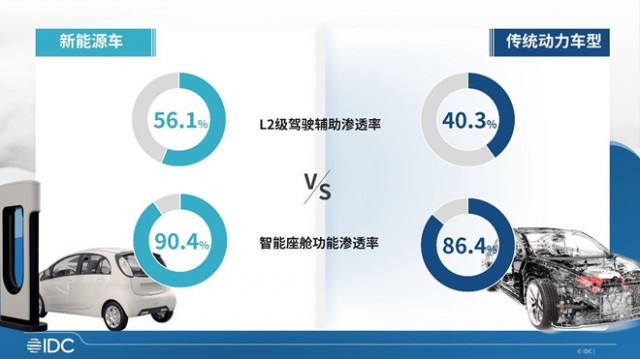

智驾与智舱构成智能化的两大支柱。数据显示,驾驶辅助功能在当前市场的落地形式为主,在20-40万元价位段尤为集中。L2级自动驾驶的渗透率在今年第一季度达到45.3%。

智能座舱持续突破车机与用户之间的交互维度,应用场景不断扩展。今年第一季度,智能座舱相关功能在乘用车市场的渗透率达到88.8%,其评价维度包括交互的直观性与丰富性,以及舱内电子终端对应用场景的扩展能力。

同时,近年在国内,智驾与智舱技术快速落地,车联网能力的产业升级发挥着重要支撑作用。

产业升级驱动:车联网呈现四大趋势

当前,车端IT属性不断增强,功能日益丰富,离不开汽车产业上游技术与产品体系的升级。以供应商为主导、涵盖车端、路端、通信、云基础设施与平台、安全、服务以及解决方案等要素的车联网市场正在形成,并在政策利好、市场需求升级、通信AI等多重因素推动下,朝着“电动化、智能化、网联化、共享化”方向发展。

行业分析师指出,车联网是整车生产、软件与通信等领域融合应用的重要方向,具有重要战略意义。它既是发展新型基础设施的关键点,也是车企满足终端用户对智能与网联化需求的重要路径,亦是技术提供商进行创新与升级的重要抓手。

展望未来,车联网市场将呈现“电动化、智能化、网联化、共享化”四大趋势。在推动高等级自动驾驶与智能座舱发展的同时,智能网联化将成为市场热点。

随着辅助驾驶功能的持续渗透,实现高等级自动驾驶的产品成为主流方向。当前以L2为主的场景逐步向NOA等更高阶段扩展,技术供应商将通过数据闭环、算法迭代、车路云协同来推动进步,同时面临资金与放量的挑战。相关的自动驾驶开发平台、智能化方案等相关技术产品正在快速迭代并进入商业落地阶段。

值得关注的是,当前汽车电动化虽已初步完成,但高等级自动驾驶的全面落地仍需突破,智能座舱的智能化与网联化成为车企与供应链中上游厂商的重要差异化突破口。

关于智能座舱的发展,当前功能覆盖中控大屏、抬头显示、疲劳监测、娱乐系统等,技术体系包括芯片、域控等硬件,以及虚拟机、中间件、智能语音、智能推荐等软件与应用。目前,HUD、DMS、语音交互等产品正进入快速渗透阶段。未来,供应商将在网联化方向投入更多,借助车端数据与网联数据的结合,通过AI推荐引擎驱动个性化、实时化服务,如智能充电、智慧停车、本地生活服务等。

分析指出,随着车联网的持续发展,汽车云作为基础设施的重要性日益突出,汽车云市场将进入快速发展阶段。

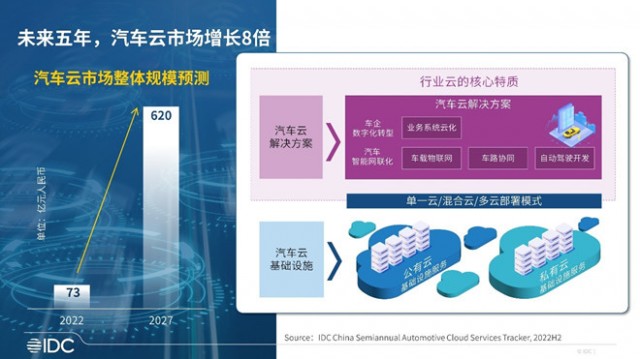

汽车云市场五年增速预测 53.6%

汽车云旨在为汽车行业的数字化、智能化转型提供云计算基础设施、平台与应用场景解决方案。基础设施包括公有云与私有云服务,解决方案涵盖在云基础设施之上的平台及应用。

研究显示,2022年汽车智能网联化进程加速,成为推动汽车云市场增长的主要动力。研究者指出,云在生产系统、数据与算法中的作用将提升竞争力,软件也在重新定义产品与服务。

2022年下半年,中国汽车云市场规模达到39.6亿元人民币,同比增长41.8%。从市场结构看,汽车云基础设施市场份额为55.5%,规模达22.0亿元;解决方案市场份额为44.5%,规模为17.6亿元。

未来五年,中国汽车云市场预计将继续快速增长,五年复合增速约为53.6%,到2027年市场规模将突破600亿元。其中,基础设施约65%贡献,解决方案占比约35%。基础设施市场预计年均增速约51.4%,解决方案略高于基础设施,约56.1%。

总体来看,汽车云市场预计呈现两大特点:首先,公有云将在汽车云基础设施领域成为刚性需求,伴随智能网联化转型的加速,公有云市场在未来五年将以较高增速持续扩张;其次,自动驾驶解决方案将成为市场的关键驱动,未来五年其增速预计接近90%,对云基础设施、平台与服务的需求将显著提升,2027年规模有望达到208.7亿元,占比接近70%之于解决方案市场。

传统燃油车在行业中的地位经历长期稳定,随着新能源车普及、智能化、网联化、自动驾驶及软件定义汽车等新技术的发展,行业格局将持续演进,企业需要在转型升级中把握机遇,实现可持续发展。